按2015年12月30日中午計算,回報率26.0%,作為參考恒指與惠理價值基金全年回報為-6.41%及-2.42%。

今年的成功主要是做對了兩件事情: 1) 不相信中國,在高位時不斷減持中國相關股,2) 撤資至美股。

仍然記得,2014年組合大敗,全年下跌12.8%,主要由於佔組合達18%(Leverage後計, 可見以equity base計算的話比重更高)的新奧能源(2688)重挫23.3%(主要因年中起油價勁跌3-4成),加上內房、保利文化及利標失利。

2015年組合吸取了教訓,更重視投資組合的分散,現時最重倉的股份Facebook只是佔組合equity base計的13.7%。

組合年中的買賣可以從舊文可見,而下文將會重點說第四季的總結。

2015年第一季的買賣部署 - 叛逃

2015年第二季的買賣部署總結 - 防守

檢討8月之敗

2015年第三季的買賣部署總結 - 穩中求勝

10月、11月小總結,淺談組合建構

2015年底組合首十大持股(Equity Base計):

比重 回報

Facebook 13.7% (+37.5%)*

領展 10.8% (+2.2%)

港鐵 9.0% (+19.2%)*

Amazon 7.6% (+33.4%)

騰訊 7.1% (+26.3%)

Market Axess 5.0% (+21.4%)

平保A 4.0% (-0.1%)

Hermes 3.8% (-5.3%)

京東商城 3.6% (-9.4%)

CSOP深圳創業板ETF 3.4% (-3.9%)

合共67.9%

*持有超過一年,數字為2015年全年回報

Gross exposure 102.5%

Net exposure 82.1%

2015 yearly return 26.0%

2015年12月28日 星期一

2016年展望

接近年底,又是時間為今年總結及展望明年。2016年是選股的年份。

對於港股,基本上維持偏淡,原因是預期人民幣會繼續慢慢貶值,資金繼續離開人民幣資產(現金、股票)。所以,若無其他催化劑(深港通、MSCI加入A股),港股應會繼續受累於人民幣貶值,但因市場已有一定預期,跌幅不會太深。

A股反而較好,因為參與A股的資金主要是內地(外資佔5%左右)沒有貶值考慮,而且新經濟股、民企股非常有活力(例如深圳創業板中的樂視),相對H股一堆舊經濟股,顯然更有增長動力,估值亦應更高。

美股亦不太擔心,雖然估值略高,但美國有一堆優質的科技股(FANG)及受惠低油價的零售股(NOSH),相信亦不會大跌。至於加息的憂慮,最多加息1-2次,並不會加4次或加一厘息,原因是通脹短期難見,過去7年的低息環境造成產能過剩,加上科技進步(生產效率更好)、共享經濟(物質需求減少),產品競爭激烈但價格難升。

歐股日股暫時未有看法,繼續受匯率影響。

由此可見,預計A股稍好外,其他股市可能相當平淡,Beta的回報不高,要爭取回報就要靠選股找Alpha(事件主導: M&A, 中概ADR私有化回歸等)。

對於港股,基本上維持偏淡,原因是預期人民幣會繼續慢慢貶值,資金繼續離開人民幣資產(現金、股票)。所以,若無其他催化劑(深港通、MSCI加入A股),港股應會繼續受累於人民幣貶值,但因市場已有一定預期,跌幅不會太深。

A股反而較好,因為參與A股的資金主要是內地(外資佔5%左右)沒有貶值考慮,而且新經濟股、民企股非常有活力(例如深圳創業板中的樂視),相對H股一堆舊經濟股,顯然更有增長動力,估值亦應更高。

美股亦不太擔心,雖然估值略高,但美國有一堆優質的科技股(FANG)及受惠低油價的零售股(NOSH),相信亦不會大跌。至於加息的憂慮,最多加息1-2次,並不會加4次或加一厘息,原因是通脹短期難見,過去7年的低息環境造成產能過剩,加上科技進步(生產效率更好)、共享經濟(物質需求減少),產品競爭激烈但價格難升。

歐股日股暫時未有看法,繼續受匯率影響。

由此可見,預計A股稍好外,其他股市可能相當平淡,Beta的回報不高,要爭取回報就要靠選股找Alpha(事件主導: M&A, 中概ADR私有化回歸等)。

2015年12月3日 星期四

我對Facebook的看法

Facebook是目前自己組合內最重倉的股票,自己買入的成本約50美元左右。目前公司如日中天,但我隨時關注美國經濟對Facebook的影響。

在stockfeel.com看到一篇不錯的文章,提供了不錯的圖表與數據。我借用了數據一下,如有興趣看原文,可Click這連結15億人每月會閱讀的書—Facebook

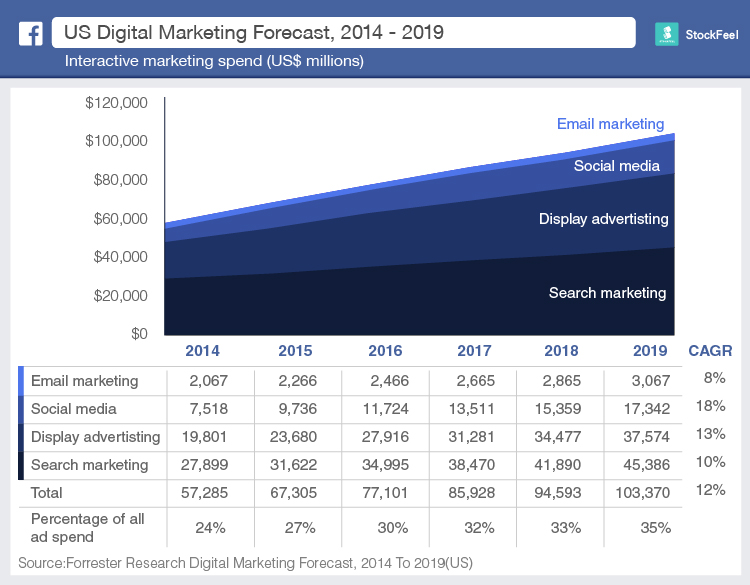

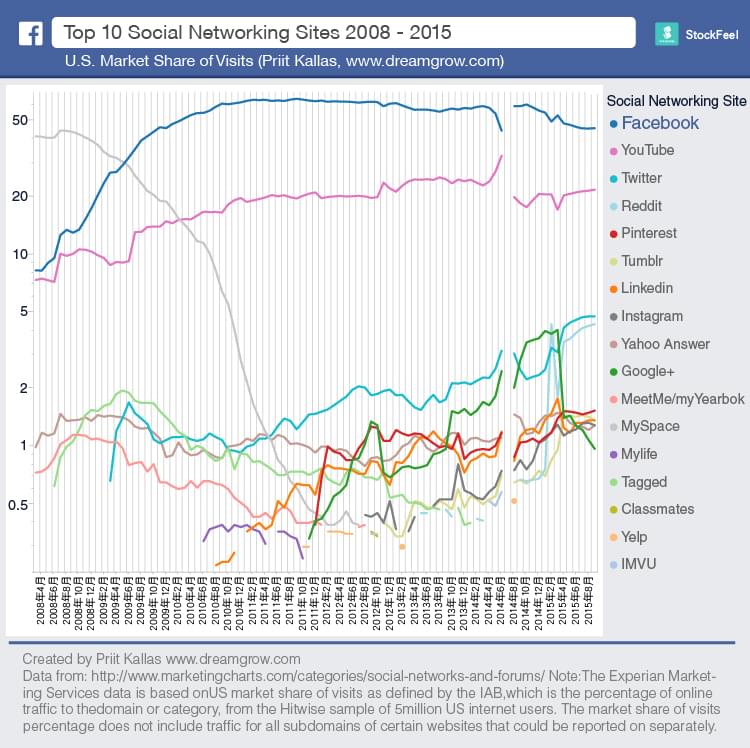

大部份人應當十分了解Facebook「護城河」之深,簡單看下面兩將圖,我們便知道社交媒體(Social media)從Search engine搶奪市場,分享了互聯網上的廣告收益,而這其實與互聯網由桌上電腦轉移至手機有關。而社交媒體的霸主,正是Facebook。

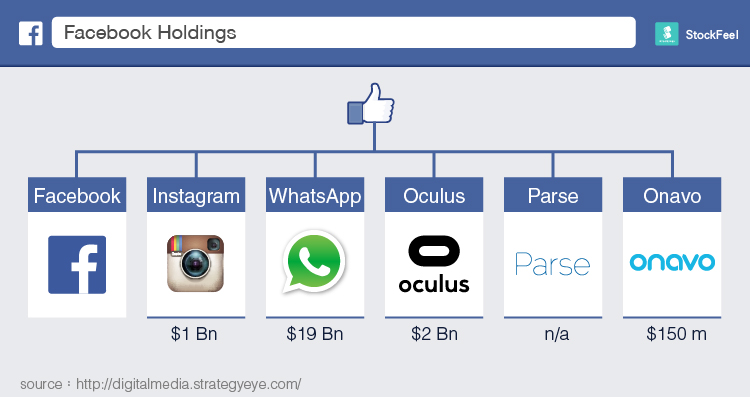

下圖可見Facebook的業務架構。Facebook故然已經Monetize (搵錢),但Instagram的Monetize只是剛起步,預計Instagram的收入貢獻可以由目前3.7%增至10.6%,而WhatsApp 仍未Monetize。市場給予目前看似相當高的估值36倍2016市盈率,正是預測公司Monetize Instagram及WhatsApp 後,盈利會比目前多。

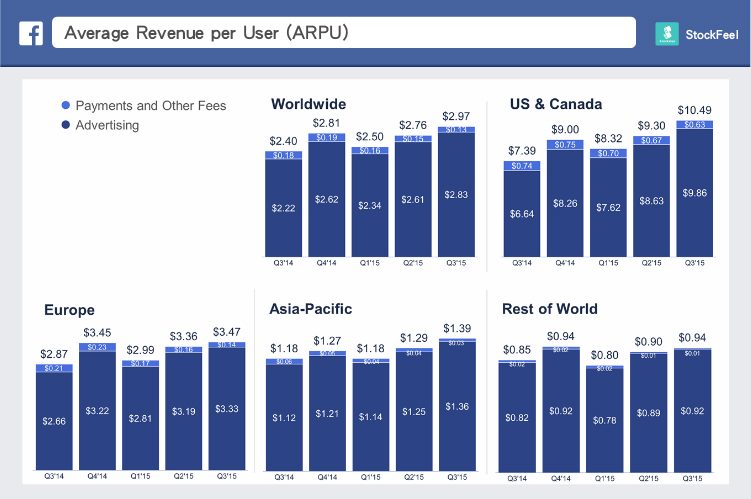

Facebook雖然是全球性的霸主,但這幾年盈利增長其實相當依靠美國。最近Q3業績,美加地區佔收入50%(外幣貶值亦是原因),美加平均每人收益對比其他地區高好幾倍。

Facebook 的財務數字,顯示美股的強勢是有原因的,雖然經濟與股市表現並沒有必然的相關性(看中國股市的表現自當明白),但我們投資的是業務、公司,特別是愈大的企業,就愈與經濟周期相關。Amazon之強可能亦是與美國經濟強勁有關,這一點是我之前檢視投資組合時比較輕視的。

我認為Facebook仍有潛力,因為美國開始進入全民就業,經濟強勁,絶對有助Facebook增長(因為企業廣告支出其實與經濟盛衰相關)。聯儲局加息會影響嗎? 我反而認為是聯儲局有信心在加息之後,美國通脹中期仍可回升至2%,加息是對美國經濟樂觀的證明。

在stockfeel.com看到一篇不錯的文章,提供了不錯的圖表與數據。我借用了數據一下,如有興趣看原文,可Click這連結15億人每月會閱讀的書—Facebook

大部份人應當十分了解Facebook「護城河」之深,簡單看下面兩將圖,我們便知道社交媒體(Social media)從Search engine搶奪市場,分享了互聯網上的廣告收益,而這其實與互聯網由桌上電腦轉移至手機有關。而社交媒體的霸主,正是Facebook。

下圖可見Facebook的業務架構。Facebook故然已經Monetize (搵錢),但Instagram的Monetize只是剛起步,預計Instagram的收入貢獻可以由目前3.7%增至10.6%,而WhatsApp 仍未Monetize。市場給予目前看似相當高的估值36倍2016市盈率,正是預測公司Monetize Instagram及WhatsApp 後,盈利會比目前多。

Facebook雖然是全球性的霸主,但這幾年盈利增長其實相當依靠美國。最近Q3業績,美加地區佔收入50%(外幣貶值亦是原因),美加平均每人收益對比其他地區高好幾倍。

Facebook 的財務數字,顯示美股的強勢是有原因的,雖然經濟與股市表現並沒有必然的相關性(看中國股市的表現自當明白),但我們投資的是業務、公司,特別是愈大的企業,就愈與經濟周期相關。Amazon之強可能亦是與美國經濟強勁有關,這一點是我之前檢視投資組合時比較輕視的。

我認為Facebook仍有潛力,因為美國開始進入全民就業,經濟強勁,絶對有助Facebook增長(因為企業廣告支出其實與經濟盛衰相關)。聯儲局加息會影響嗎? 我反而認為是聯儲局有信心在加息之後,美國通脹中期仍可回升至2%,加息是對美國經濟樂觀的證明。

訂閱:

文章 (Atom)